目次

- インスタグラムなどのSNS発信者の目的とは?

- 暴落時に黙り込むインスタグラマーたちの裏側

- 成功体験だけが語られるSNS投稿の危うさ

- 情報を鵜呑みにせず、自分の頭で考える重要性

- 年始一括投資に潜むリスクを見極める

- オルカン一択が必ずしも正解ではない理由

- 外貨建て保険は本当に悪なのか?自分に合った選択を

インスタグラムなどのSNS発信者の目的とは?

SNS発信者の投稿を見ていると、一見「情報を共有したい」「みんなの役に立ちたい」といった善意だけで動いているように見えます。しかし、その裏には別の目的が隠されていることも多いのです。

例えば、インスタグラマーの投稿には、紹介サイトやアフィリエイトリンクへの誘導がよく見られます。一度リンクを踏んでもらうだけで収益が発生する仕組みを利用している場合がほとんどです。私も一時期、気になる投資情報を見つけてリンクをクリックしましたが、結局は高額な有料サービスや教材の販売ページにつながっていました。

また、フォロワー数や「いいね!」の数を増やすために、目立つ内容やセンセーショナルな表現を多用するケースもあります。特に投資や節約情報を扱うアカウントでは、「これで月10万円稼ぎました!」といった派手なタイトルが目を引きます。しかし、実際には成功例だけを切り取って投稿していることが多く、その裏にある苦労やリスクはほとんど語られません。

読者としては、発信者がどのような目的でその情報を投稿しているのかを見極めることが大切です。すべてを鵜呑みにせず、自分の判断基準を持つことが、SNS情報に振り回されないための第一歩となります。

暴落時に黙り込むインスタグラマーたちの裏側

ここ数年、コロナ以降の株価上昇に乗って、多くの投資系インスタグラマーが注目を集めてきました。特に、「〇〇万円の利益を達成!」や「簡単に資産運用ができる!」といった投稿が目立ち、初心者を引き込む内容が多かったです。

しかし、2024年の暴落時には、その多くが投稿を控えるか、黙り込むケースが目立ちました。日頃の投稿では好成績を強調していたのに、暴落の際にどのような対応をしたのかについてはほとんど語られることがありませんでした。私自身もフォローしていたアカウントが、暴落後にしばらく沈黙してしまったのを目の当たりにしました。

面白いことに、市場が回復してくると、再び投稿が増え始めるのです。「今が買い時!」や「この方法で回復!」といった内容で、あたかもリスクがなかったかのように振る舞うケースも少なくありません。このような投稿を見ていると、都合の良い部分だけを切り取って発信しているのではないかという疑念が生まれます。

投資の情報は常に両面を見る必要があります。成功例だけでなく、失敗やリスク管理についても語る発信者を見極めることが、長期的な資産形成において重要です。

成功体験だけが語られるSNS投稿の危うさ

SNSでは、特に投資商品が右肩上がりのときに良い情報ばかりが目立つ傾向があります。最近では、株式市場の上昇や不動産価格の上昇、さらに円安を追い風にした成功体験が頻繁に投稿されています。「この方法で〇〇万円の利益を達成!」といった内容を見ると、誰でも簡単に成果が出せるように錯覚してしまうかもしれません。

私自身も一時、SNSの投稿に影響されて積極的に株を購入した経験があります。確かに市場が好調なときには利益が出ましたが、その後の市場調整局面では損失も経験しました。SNS投稿の多くは、この「損失」の部分をあえて省略し、成功例だけを切り取って発信しているのです。

重要なのは、現在の右肩上がりの状況が永遠に続くわけではないということです。市場には必ず調整や下落のタイミングがあり、極端に良い情報だけに頼ると、いざというときの対策が取れなくなる危険性があります。

そのため、極端な情報や一方的な成功体験に惑わされず、自分で複数の情報源を確認しながら判断することが必要です。バランスの取れた視点を持つことで、長期的に安定した投資が可能になります。

情報を鵜呑みにせず、自分の頭で考える重要性

SNSにあふれる投資情報には、発信者それぞれの目的が隠されています。多くの場合、フォロワーを増やしたり、収益につながるリンクをクリックさせたりするために、魅力的な言葉や画像が用いられます。たとえば、「これだけ簡単に稼げた!」といった投稿に引き込まれると、つい自分のスタイルを忘れて流されがちです。

私も一時期、SNSで見た「短期で大きな利益を出せる方法」に惹かれ、目の前の甘い言葉に流されそうになったことがあります。しかし、冷静に振り返ると、短期的な利益を狙う方法はリスクが高く、再現性が低いと気づきました。その経験から、長期的に安定した成果を目指す方が自分には合っていると判断しました。

投資で成功するためには、他人の意見や一時的な流行に振り回されるのではなく、自分の投資スタイルをしっかり決めることが大切です。特に、長期投資は再現性が高く、堅実な成果を出しやすい方法です。市場の短期的な変動に一喜一憂することなく、計画を立てて実行する姿勢が求められます。

甘い言葉や極端な主張を疑い、情報の裏側を見極めることで、長期的に成功する投資スタイルを築いていきましょう。

年始一括投資に潜むリスクを見極める

毎年年始になると、「一括投資が最も効率的」とする投稿がSNSで多く見られます。一括投資は市場が右肩上がりの場合に高い効果を発揮しますが、変化の大きい現代ではそのリスクもしっかり理解しておく必要があります。

私自身、年始にまとまった資金を一括投資した経験がありますが、その後の大統領選挙や金利変更など、予期せぬ市場変動により大きな含み損を抱えたことがあります。そのとき、ドルコスト平均法のように分散投資をしていれば、リスクを軽減できたかもしれないと感じました。

特に現在のような変動が激しい時代には、一括投資に固執せず、リスクを分散させることが重要です。ドルコスト平均法を活用することで、購入価格を平均化し、相場のタイミングに左右されにくい運用が可能になります。

一括投資が悪いわけではありませんが、そのタイミングやリスク許容度を十分に考慮し、自分に合った投資戦略を選ぶことが大切です。「一括投資だからお得」という甘い言葉に流されず、慎重な計画を立てましょう。

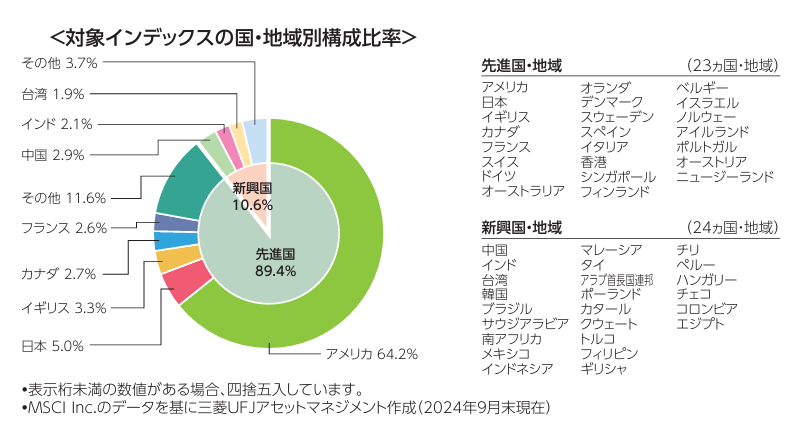

オルカン一択が必ずしも正解ではない理由

オルカン(オールカントリー)は「世界全体に分散投資ができる」として人気を集めていますが、その実態をよく理解することが重要です。実はオルカンの投資先の多くがアメリカ企業に集中しており、分散投資といえども特定の地域や市場への依存度が高い商品です。

さらに、オルカンは株式投資に特化した商品であるため、資産全体の分散という観点ではやや偏りがあります。私も一時期オルカンを中心に資産運用をしていましたが、市場全体が不安定になった際、株式に偏ったポートフォリオのリスクの大きさを実感しました。

株式は歴史的に高い平均利回りを期待できる商品ではありますが、その分リスクも伴います。特に、短期的な市場変動で大きく損失を被る可能性があることを忘れてはいけません。資産運用の基本はリスク分散であり、株式だけでなく、債券や現金、不動産など異なる資産クラスを組み合わせることで、安定性を高めることができます。

オルカン一択が悪い選択肢というわけではありませんが、それが自分のリスク許容度や目標に合っているかを慎重に見極めることが大切です。株式投資の平均利回りを基準に、リスクの取り方を見直し、自分に最適なバランスを見つけましょう。

外貨建て保険は本当に悪なのか?自分に合った選択を

外貨建て保険が批判される理由として、「投資商品と保険商品が混在しているため分かりづらい」「株式投資と比べて利回りが低い」といった点が挙げられます。特に途中解約時の返戻率の低さは、解約後に損をしたと感じる要因の一つです。

しかし、外貨建て保険には独自のメリットもあります。例えば、積立型保険の商品は途中解約を防ぐ仕組みがあるため、計画的に老後資金を確保できるという安心感があります。この特性を逆手に取れば、現在の資産運用では多少リスクを取った投資が可能になるという考え方もできます。

また、クレジットカードを利用して保険料を積み立てることもでき、単利運用の魅力と相まってポイント還元のメリットも享受できます。特に、年間400万円以上の利用で特典が充実するマリオットプラチナアメックスカードと組み合わせる方法は、効率的な活用例の一つです。

さらに、昨今の変動の大きい投資市場の中で、外貨建て保険は安定的に利回りを得られる「安心料」としての価値もあります。加えて、担当の営業スタッフに健康面や資金計画について相談できる点も見逃せないポイントです。

外貨建て保険を一概に批判するのではなく、自分のライフスタイルや資産運用計画に合うかどうかを判断することが大切です。万人にとっての正解はありません。自分に最適な選択肢を見つけ、上手に活用しましょう。

マリオットボンヴォイアメックスプラチナカードの魅力

投資だけでなく、日常の支払いでも賢くポイントを貯めたい方には、マリオットボンヴォイアメックスプラチナカードが非常におすすめです。

このカードを活用すれば、年間400万円以上の利用で特典が充実し、旅行好きやラグジュアリーホテルに泊まる方にとっては、非常にお得な選択肢です。

さらに、ポイントを効率的に貯めて、次の旅行やライフスタイルをさらに豊かにすることができます。

詳しい情報はこちらからチェックしてください:

マリオットボンヴォイアメックスプラチナカードを詳しく見る

コメント