妊娠されたかたおめでとうございます!!妊娠から出産まで心身ともにダイナミックな変化をしていくので戸惑うことも多いと思います。そんな中出産費用など家計の出費もダイナミックな動きをみせます。

今後出産をひかえる皆様や今後こどもをはぐくむ予定の皆様にすこしでも参考になればと思い現在利用可能な制度や申請方法、具体的なながれについてオススメな情報をご案内します!

1. 出産にかかる主な費用

出産費用は分娩方法や医療機関によって異なります。以下に主な分娩方法と費用の目安を示します。

| 分娩方法 | 費用の目安 |

|---|---|

| 通常分娩(誘発分娩は+2~5万) | 40万~50万円 |

| 計画無痛分娩 | 50万~60万円 |

| 帝王切開 | 60万~70万円(保険適用あり) |

出産育児一時金(50万円:2025年2月時点)が適用されるため、多くの場合この範囲でカバーできます。

ただ個室代やLDR室(陣痛初期から分娩まで同じ部屋ですごせる)の利用には追加費用(病院により異なるがLDRは追加で1~2万円程度)がかかります。

上記の費用は、各医療機関の料金設定や地域によって異なります。事前に希望する医療機関に問い合わせて、詳細な費用を確認することをおすすめします。都内の有名病院やブランド病院などは個室利用代ふくめて100万円~など出産育児一時金ではカバーできない金額です。

通常分娩

自然分娩とも呼ばれ、特別な医療処置を伴わない出産方法です。費用は医療機関によりますが、平均して約40万~50万円とされています。

計画無痛分娩

麻酔を使用して痛みを軽減する分娩方法です。通常分娩に比べて追加費用が発生し、総額で50万~60万円程度になることが多いです。

誘発分娩

薬剤や医療的手段を用いて陣痛を誘発する方法です。状況により費用は異なりますが、通常分娩に比べて若干の追加費用がかかる場合があります。

帝王切開

手術による出産方法で、医療的な必要性から行われることが多いです。費用は60万~70万円程度とされていますが、保険適用となるため、自己負担額は大幅に軽減されます。

また上記以外にも急遽吸引分娩処置が加わったりと追加の費用がかかる場合もあります。追加費用に関しては退院時にまとめて支払うことが多いのである程度余裕をもった資金計画が必要です。

2. 出産前に準備すべき制度と手続き

出産までにはまだ早いのですが妊娠16週を過ぎたあたりで、分娩する日程や実際分娩する病院(里帰り出産など)をしっかり決めなくてはいけなくなります。病院によっては分娩予約がすぐに埋まってしまうため争奪戦となっているところもあるようです。また支払い方法によっては準備金や預け金などの名目で前もって費用を支払っておこないといけない場合があります。

ここでは持ち出し費用が少ない一般的な立ち回りとポイかつ重視の立ち回りとに分けて説明していきます。

| 支払い方法 | 特徴 | クレカ利用 | 資金準備 |

|---|---|---|---|

| 直接支払制度 | 健康保険から病院へ直接50万円が支払われる | ❌ 使えない | 不要 |

| 間接支払制度 | まず自己負担で病院に支払い、後から50万円を申請して受け取る | ✅ 可能 | 必要 |

出産育児一時金の直接支払制度(一般的な立ち回り)

出産育児一時金は、出産費用の負担を軽減するために支給される給付金で、健康保険に加入している方が対象です。支給額は子ども一人あたり50万円です。この制度を利用することで、高額な出産費用を事前に用意する必要がなくなります。

一般的には自身の持ち出しが少なくなるため、直接支払制度での案内に沿う形になることが多いです。

しかし、すべての医療機関や助産所がこの制度に対応しているわけではありません。特に、小規模な診療所や助産所などでは、事務的負担や資金繰りへの影響が大きいと考えられ、直接支払制度を導入していない場合があります。

手続き方法:

- 医療機関との契約:出産予定の医療機関が直接支払制度に対応しているか確認し、利用する旨を伝えます。

- 合意文書の取り交わし:医療機関と「直接支払制度に関する合意文書」を交わします。

- 保険証の提示:入院時に健康保険証を提出します。

この手続きを行うことで、出産費用から出産育児一時金が差し引かれ、差額のみを退院時に支払うことになります。万が一、出産費用が50万円未満の場合は、差額を健康保険組合や国民健康保険に申請することで受け取ることができます。

いろいろ複雑になってしまいましたが、当日の動きとしては要するに案内された紙にサインするだけです。👍

多くの方が、病院へ直接支払う「直接支払制度」を利用していますが、実はクレジットカードを使って「間接支払い制度」を利用すると、カードのポイント還元を受けられるというメリットがあります!

ただし、この方法には資金繰りや病院側の対応といった注意点もあるため、メリット・デメリットをしっかり理解した上で活用しましょう。

ポイかつとしては理想的な立ち回りですが、当時は資金的に50万もの費用を一時的に立て替えることに問題がなくとも後々ベビー用品や必要物品、産後ケアに長期宿泊したくなったりと出費がかさみ手元の資金繰りに苦しむことがありますので慎重かつ入念な計画をオススメします。

🔹 クレジットカードを利用するメリット

✅ 1. クレジットカードのポイント還元が受けられる

例えば、還元率1.0%のクレジットカードで50万円を支払うと、

🛒 50万円 × 1.0% = 5,000円分のポイント獲得!

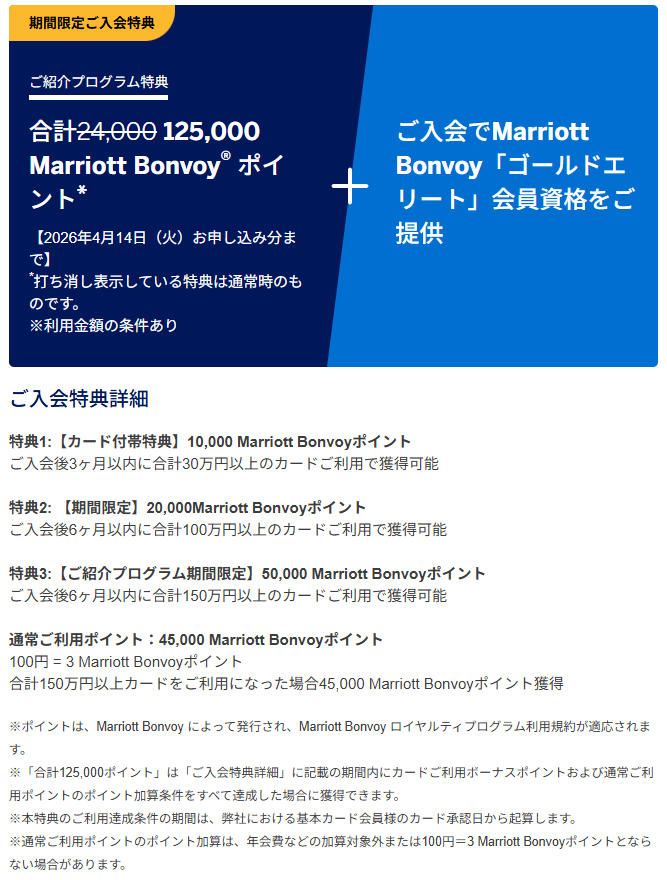

さらに、1.5%~2.0%還元の高還元率カードを使えば、7,500円~10,000円相当のポイントを受け取ることも可能です!そしてこのサイトでオススメされているおなじみのカードであるAmex Mariott Vonvoyのカードであればなんと3%のポイント還元を得ることができます!!

そしてカード年間利用額が50万円分もかさましできるのです!一泊分(5万P相当)の特典である150万修行の道のりがなんと1/3もショートカットされるのです!!でかすぎます!!多くのブログでAmex Mariott Vonvoyのいいところがたくさん紹介されているので、旅行好きなかたやポイかつを少しでも効率的にと考えているかたは是非ご覧ください!

※2025/8より、使用料金に伴うポイント還元が一部改悪。医療機関での使用はどのランクのカードでも0.5%(200円で1P)へ。またその後Marriott Bonvoy® アメリカン・エキスプレス®・プレミアム・カードの料金改定があり年会費が82,500 円とかなりの増額に。

もしご興味があるかたは、以下の紹介プログラムからカード入会申請をいただくと自身で入会いただくより紹介キャンペーンにて+50000P(合計最大125000P)が付与されます!!

🔹 クレジットカードを利用するデメリット(注意点)

⚠️ 1. 50万円の支払いを一時的に自己負担する必要がある

間接支払い制度は、一度自己負担で支払う必要があります。出産育児一時金の支給まで約2か月かかるため、資金に余裕がないと利用が難しい という点には注意が必要です。

💡 例えば…

- すぐに50万円を用意できない → 直接支払制度を利用したほうが良い

- 貯金が十分にある or 余裕がある → クレカ払いでポイントをお得にゲット!

⚠️ 2. 病院によってはクレジットカード払いができない

すべての病院がクレジットカード決済に対応しているわけではないため、事前に確認が必須 です!

✅ クレカ払いができるか確認するポイント

- 病院の公式サイトで「クレジットカード対応」の記載があるか?

- 受付窓口に問い合わせて「分娩費用をクレカで支払えるか」確認する

⚠️ 3. 出産育児一時金の申請手続きが必要

間接支払い制度を利用する場合、出産後に自分で申請を行う必要があります。

会社員の方は所属する健康保険組合から出産育児一時金の申請書を取り寄せ(HPに公開され印刷対応可能)してから提出する手間があります。

出産後その病院にて長期間の産後ケアが受けられる方はすこし安心ですが、そうでないかたは比較的体力のある出産前に事前に準備しておくことをオススメします。

💡 申請手順

- 病院で50万円をクレジットカードで支払う

- 「出産育児一時金の申請書」を健康保険組合または市役所に提出

- 約2か月後に指定口座へ50万円が振り込まれる

💡 申請期限は出産から2年以内ですが、早めに手続きを済ませましょう!

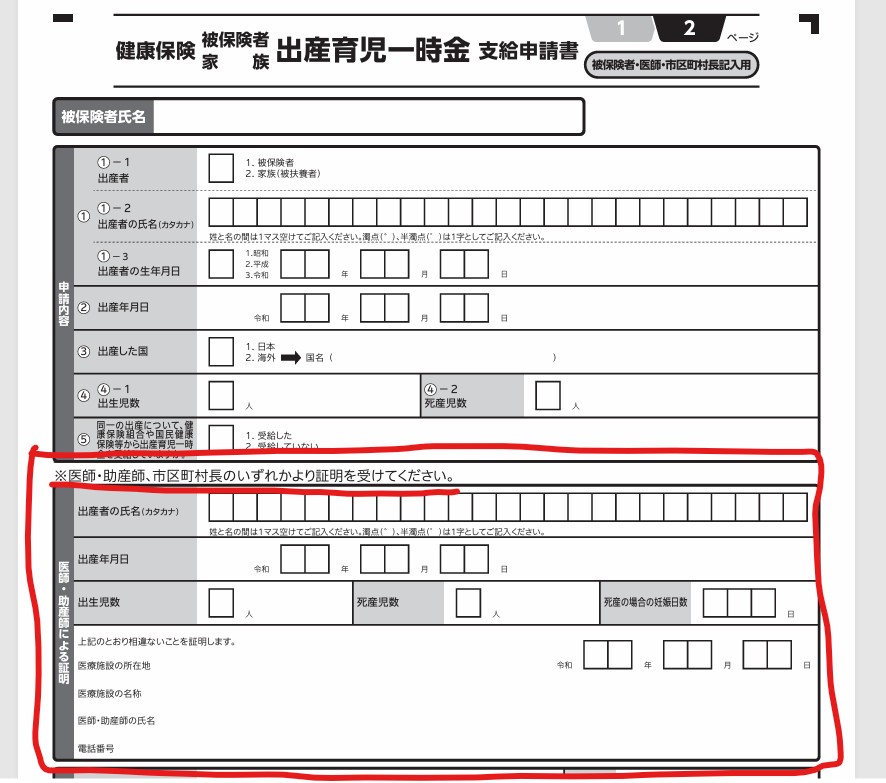

出産育児一時金の申請書には出産した病院での証明が必要になります!

体力に余裕があれば産後の入院中に書類を記載してもらうのがオススメです!

※画像をクリックすると協会けんぽの申請書ダウンロードのページに移ります。

限度額適用認定証の取得

この出産育児一時金以外にも保険適応となる分娩(予定帝王切開など)に関しては高額療養費制度の申請が可能な場合があります。一時的な保険負担分(約3割:60万~70万円×0.3=18~21万)の支払いが厳しい場合は、事前に限度額適用認定証を取得しておくと窓口での支払い金額がさらに少なくなります!

保険適用の医療費負担を抑えたい場合に取得しておくと安心です。ただ限度額に関してはご家庭の収入状況により異なります。今後高額療養費制度に関しては自己負担上限額の修正が検討されておりますので自身で最新情報を取得いただき検討いただければと思います。

高額療養費制度の自己負担限度額(月額)

高額療養費制度の自己負担限度額(2024年度版)

(70歳未満の場合)

高額療養費制度の自己負担限度額(月額)(70歳未満の場合)

| 所得区分 | 自己負担限度額(月額) |

|---|---|

| 年収約1,160万円~(標準報酬月額83万円以上) | 252,600円+(医療費-842,000円)×1% |

| 年収約770万~1,160万円(標準報酬月額53万~79万円) | 167,400円+(医療費-558,000円)×1% |

| 年収約370万~770万円(標準報酬月額28万~50万円) | 80,100円+(医療費-267,000円)×1% |

| 年収約370万円以下(標準報酬月額26万円以下) | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

※多数回該当(過去12か月以内に3回以上高額療養費の適用を受けた場合)は、4回目以降の限度額が軽減されます。

70歳以上の方(現役並み所得者含む)

| 区分 | 自己負担限度額(月額) |

|---|---|

| 現役並み所得者(年収約370万円以上) | 80,100円+(医療費-267,000円)×1% |

| 一般(年収約156万~370万円) | 18,000円(年間上限144,000円) |

| 住民税非課税世帯(低所得者Ⅱ) | 8,000円 |

| 住民税非課税世帯(低所得者Ⅰ) | 15,000円 |

3. 出産時に活用できる制度と手続き

高額療養費制度

帝王切開や吸引分娩など、保険適用の医療費が一定額を超えた場合、払い戻しを受けられます。

- 申請先:健康保険組合または市区町村

- 必要書類:領収書、診療明細書、高額療養費支給申請書

4. 出産後に申請すべき制度と手続き

育児休業給付金

奥様が働かれている方で、以下の条件を満たす場合は出産後の育児期間中に給付金を受け取ることができます!

育児休業給付金を受け取るための条件

・雇用保険に1年以上加入していること

休業開始前の2年間に、11日以上働いた月が12カ月以上あること

・育児休業を取得していること

子が1歳になるまで(最長2歳まで延長可)、雇用契約が継続し、復職予定であること

・休業期間中の給与が80%以上支給されていないこと

育休中に一定額以上の給与が支給されると、給付金の受給対象外になる場合あり

雇用保険加入者が育児休業を取得する場合、最初の6か月間は給与の67%が支給されます。

※育児休業開始から181日目以降は、支給率が50%となります。

ただし支給額には上限があります!!高年収の方はご注意ください!!

| 期間 | 支給割合 | 上限額(月額) | 計算式 |

|---|---|---|---|

| 育休開始から180日目まで | 67% | 334,656円 | 賃金日額 × 67% × 支給日数(通常30日) |

| 181日目以降(育休終了まで) | 50% | 249,600円 | 賃金日額 × 50% × 支給日数(通常30日) |

ただ2025年4月から改正雇用保険法が施行され、父親も育休を取ることで1か月間は手取りの金額が実質10割(額面約8割の金額給付だが社会保険料などが惹かれず、課税されないため)給付されるお得な制度になります!!詳細は以下の記事で詳しく説明されていますのでご参照ください!

ここで必ず確認してほしいワンポイント!!!

今まで説明してきたような国や健康保険などの補助金や給付金もありますが、普段から民間の医療保険に加入しているかたはさらに給付金を燃える可能性があります!

分娩方法が保険適応となった方(帝王切開や吸引分娩など)は入院給付金や手術給付金などもらえる可能性があります!!

手術給付金は加入しているプランにもよりますが10万円の給付金がいただけるなど決して取り漏らしてはならない金額となることが多いです。加入している場合は必ず自身の加入保険会社に一度確認してください!!

児童手当

0歳~中学生まで毎月1.5万円の支給が受けられます。(3人目からは最大1人3万円)

多くの市役所において、出産後の出生届を提出するタイミングで同時に申請することが多いです。(マイナンバーカードの申請と合わせて市役所の人から案内があります。)

児童手当(2024年12月時点)

| 年齢 | 第1子・第2子 | 第3子以降 |

|---|---|---|

| 0歳~3歳未満 | 15,000円 | 15,000円 |

| 3歳~高校卒業まで | 10,000円 | 30,000円 |

5. まとめ

出産時の経済的負担を軽減するために、以下の制度をフル活用しましょう!

いろいろと長く記載しましたが、基本的には産院で案内があり基本的に言われた書類をそのまま記入していけば申請していることになります!専業主婦やパートなどで夫の扶養に入っている方は出産育児一時金など夫の健康保険組合から書類をとりよせて申請が必要なので注意してください!

- ✅ 出産育児一時金(50万円)を利用する

- ✅ 場合によっては限度額適用認定証を取得して窓口での支払い負担を最小限にする

- ✅ 事前の限度額適用認定証が間に合わなければ高額療養費制度で払い戻しを受ける

- ✅ 育児休業給付金を申請する(勤務先に申請)

- ✅ 児童手当を忘れずに申請する

これらを活用し、お得に安心して出産を迎えましょう!

コメント